车界江湖

车界江湖2025年合资品牌销量成绩复盘

中国车市不需要那么多合资品牌

又到了大家喜闻乐见的合资车企年终盘点环节。

跟很多人预计的一样,2025年合资品牌依旧过得不如意:以前是加价提车,现在开始搞“一口价”甩卖;以前宣扬原汁原味,现在急着把研发权交给中国团队;以前谈论机械素质,现在排队去买华为和地平线的智驾方案。

这么说吧,为了留在牌桌上,合资品牌已经开始学习如何在中国市场“当孙子”了。

下面我们选取部分主流合资品牌,简单盘一盘它们2025年的KPI。

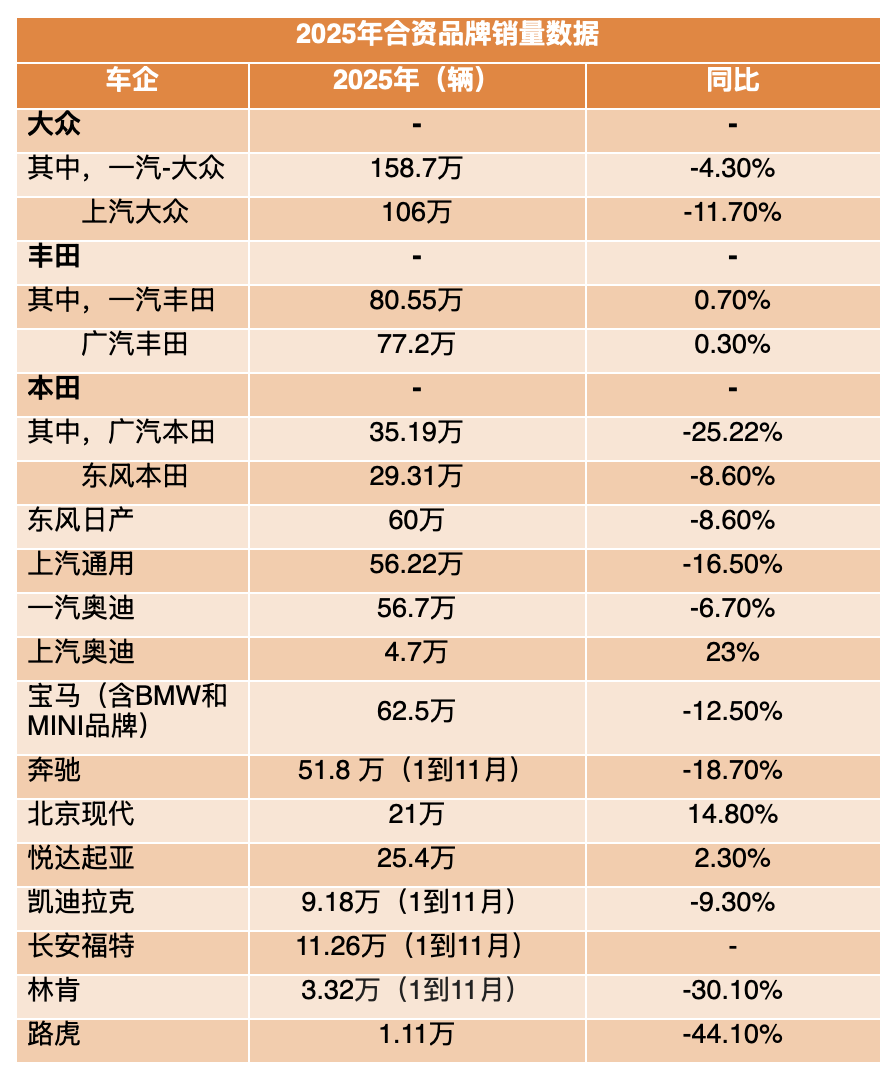

大众

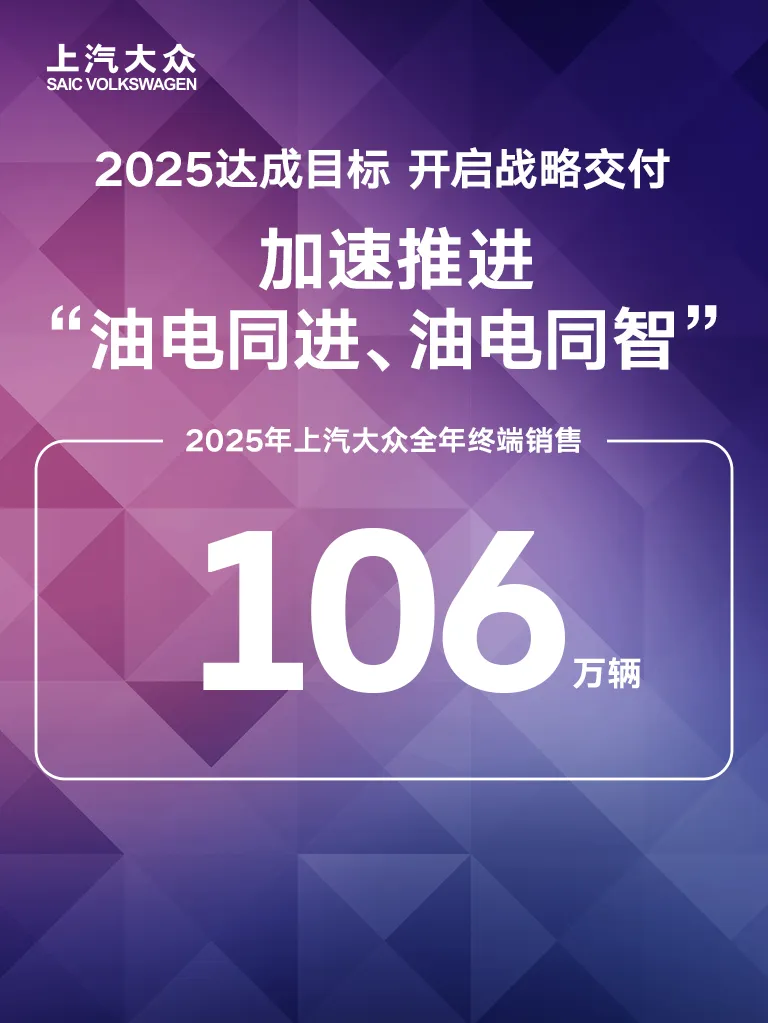

全年销量:一汽-大众158.7万辆(含进口车),上汽大众106万辆

点评:成功守住了基本盘,但这种胜利不可持续

一汽-大众依然是合资销冠,虽然同比下滑了4.3%。

速腾和探岳是销量担当,去年分别卖了25.2万辆和18.7万辆。当然,这是用降价换来的:速腾的终端优惠一度逼近4万,探岳更是杀到了15万区间。

这种打法虽然保住了份额,但也榨干了利润,一汽-大众是在用过去三十年积累的口碑和渠道去硬抗新能源的降维打击。

上汽大众的销量同比下滑11.7%,处境比一汽-大众更危险,但2025年上汽大众做对了一件事——承认“油车也得有脑子”。

在合资车企还在争论“燃油车需不需要大屏”的时候,上汽大众率先搞出了“Pro系列”,途观L Pro和帕萨特Pro直接给配了大疆车载智驾系统、高通8155芯片,甚至还有副驾娱乐屏。

这一招非常高明,它精准切中了那些“想要燃油车可靠性,又眼红电车智能化”的保守派用户,靠着这套打法,帕萨特和途观L在20万级市场稳住了阵脚,没有被比亚迪汉和唐彻底吃掉。

某种程度上,大众依然是最懂中国消费者的合资品牌。

奥迪

全年销量:一汽奥迪56.7万辆,上汽奥迪4.7万辆

点评:亮眼的“小透明”

一汽奥迪时隔六年重回合资豪华品牌第一,看似风光无限,但如果你去终端看看,就会发现这个“第一”有多心酸。

奥迪A4L和Q5L的成交价已经跌破了豪华品牌的心理底线,为了和理想L7、蔚来ES6抢客户,奥迪不得不放下身段,把价格打到了和二线豪华品牌一个水平。

值得一提的是,A6L全年卖了17.2万辆,依然是行政级轿车的标杆,不过随着腾势Z9GT、享界S9等国产行政车的崛起,一汽奥迪这条护城河也渐渐开始漏水了。

上汽奥迪的销量同比增长23%,实现了三连涨,这看起来是个利好,但放在百万级的盘子里完全不够看。

上汽奥迪的尴尬在于:A7L虽然降价后性价比极高,但没能撼动A6L的地位;而Q5 e-tron完全被理想L7按在地上摩擦。

A5L Sportback和AUDI E5大概可以视为上汽奥迪的新希望,这是奥迪向中国科技巨头“交出灵魂”后的产物。至于远水能不能解近渴,就见仁见智了。

丰田

全年销量:南北丰田合计超157万辆,其中一汽丰田80.55万辆,广汽丰田77.2万辆

点评:靠“认怂”赢回了尊严

以前,丰田的混动车(比如双擎版)普遍要比燃油版贵2-3万,现在混动车和燃油版几乎同价,甚至比竞品油车还便宜,说明老大哥终究还是放下了“混动鼻祖”的架子。

而在面对竞品时(比如秦PLUS DM-i),丰田没有硬刚参数,而是死磕口碑,卡罗拉/雷凌双擎在终端市场的营销策略是告诉消费者“我不充电,我也省油,而且我开不坏”,这种逻辑在下沉市场目前仍然有效。

丰田证明“只要价格到位,日系的耐用性信仰还有变现的空间”,它收割的是那些不信任新势力、有里程焦虑、且对价格敏感的群体。

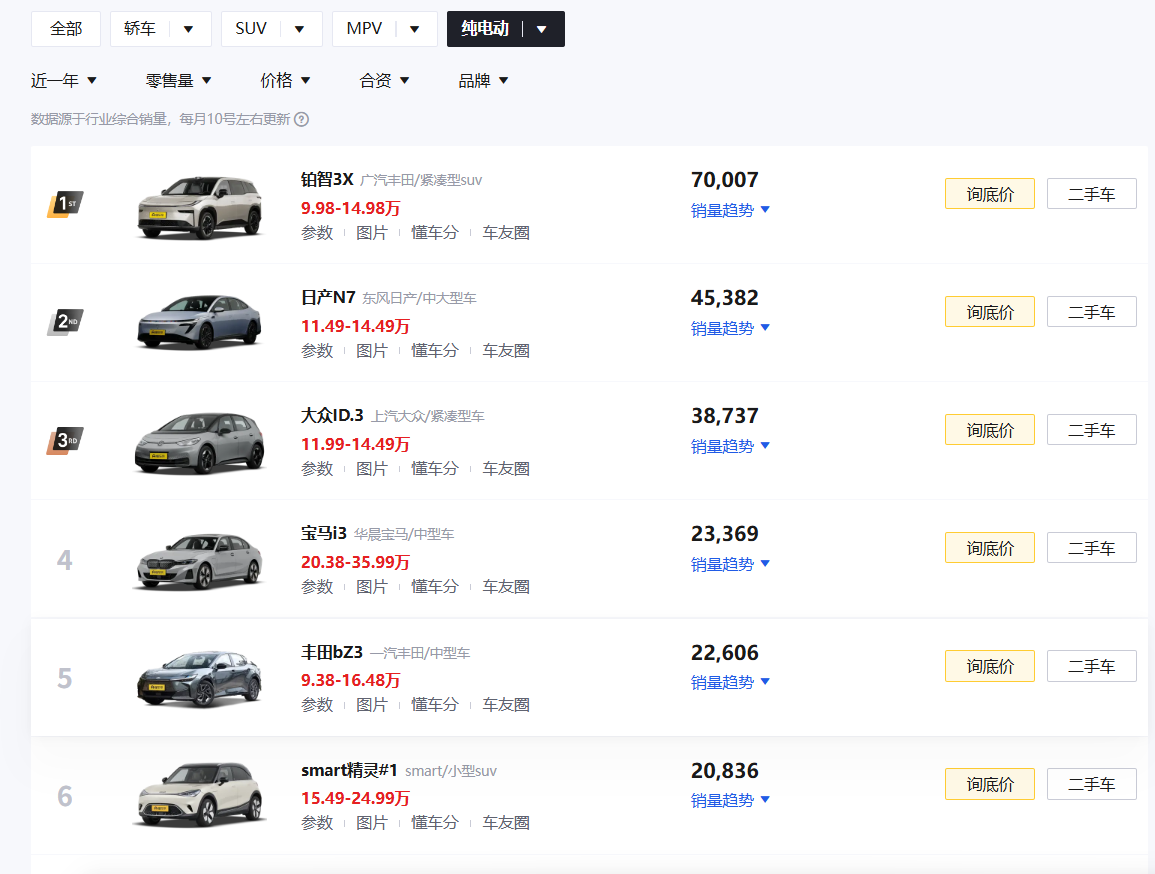

顺便提一嘴,铂智3X全年销量70007辆,是合资纯电销冠。

这车之所以能卖那么好,纯粹是合资模式的“黑色幽默”。明眼人都知道,铂智3X用的是广汽的平台,丰田知道自己造不出便宜好用的电车,所以直接拿合资伙伴的成熟平台来用,连研发费都省了。

丰田用“拿来主义”解决了新能源短板,既保住了市场份额,又维持了利润,相比于死磕e:N架构的本田,丰田很聪明,也很懂如何“活下去”。

本田

全年销量:64.5万辆

点评:隐形输家

如果对比2020年的巅峰,本田在短短五年内销量缩水了近100万辆,相当于跌没了一个吉利银河或者两个理想汽车。

本田过去赖以生存的护城河是“买发动机送车”,思域秒天秒地、雅阁省油耐用、CR-V空间魔术......这些都构成了本田的溢价基础,不过自从比亚迪DM-i问世后,这个逻辑就不成立了。“技术本田”在技术上不再领先甚至落后,而“隔音差、内饰糙、配置低”的祖传毛病也开始成了消费者无法容忍的硬伤。

战略方面,本田也挺轴的,既不放权,又造不出好车,直到2025年本田在中国市场还是拿不出一款能打的纯电车,e:N系列因为名字拗口、智能化落后在终端几乎“查无此车”。新发布的“烨”虽然声势浩大,但还在强调机械素质,让人无法理解。

本田用实际行动证明“在智能电动时代,光靠吃老本很难活得滋润”,失去了近100万辆的规模支撑后,本田在供应链的话语权肯定已经被大幅削弱,随之而来的就是单车成本进一步上升,然后陷入“越卖越亏,越亏越不敢投入”的循环。

日产

全年销量:60万辆

点评:“头重脚轻”

日产去年的销量同比下滑8.6%,其实还能接受。

60万辆的体量看着不少,但轩逸卖了32万辆,占总销量的53%,典型的“头重脚轻”。轩逸卖得越多,日产的品牌形象就越低端,利润就越薄,因为轩逸终端优惠3-4万是常态,入门版裸车甚至跌破6.5万,原来的“家轿之王”已经成了“合资网约车神车”。

当一家车企一半的销量都来自一款6万块的车时,它离“廉价品牌”也就只有一步之遥了。

N7卖了5万辆,算是为数不多的亮点。这台车完全由中国团队主导开发,也是用中国供应链堆出来的,GLOCAL策略确实有一定的合理性,只要日产愿意放权,还是能造出符合中国人口味的电车的。

不过5万辆太少了,相比于燃油车基本盘每年十几万辆的流失速度,N7的增量根本补不上窟窿。

对于日产来说,现在的局面是:轩逸这张牌已经打到了极致,再降就要亏本了;而N7、N6如果不能在2026年实现倍增,品牌存在感可能就会越来越低。

上汽通用

全年销量:56.22万辆(含出口)

点评:美系车绝地反击

如果只看销量数字,你可能会觉得通用已经掉出了第一梯队了,但实际上通用连续五个季度盈利,新能源占比15.8%,合资第一,整体含金量极高。

2025年上汽通用最神的一步棋就是推出了GL8陆尊PHEV,面对腾势D9的疯狂进攻,GL8没有坐以待毙,它迅速补齐了插混这块短板,保留了底盘舒适性的传统优势,解决了油耗高的痛点。结果就是GL8插混版稳住了商务市场的基本盘,对于很多企业客户来说,GL8依然是接待标准的“硬通货”。

昂科威与君越在终端市场把B级车卖出A级价,一个卖16万,一个卖15万。这种定价策略极其凶残,直接击穿了大众和丰田的价格防线,甚至抢了吉利和长安的饭碗。

这就是美式实用主义,它不跟你谈什么保值率,也不谈什么品牌调性,车就是商品,卖不动就降价,降到能卖动为止。

全新品牌至境L7单月破3500辆,虽然量不大,但证明了通用在尝试突破20万 的新能源市场。相比于日系的“油改电”,通用的奥特能平台至少在安全性和三电技术上是拿得出手的,它缺的只是一个像华为那样的光环。

在合资车企集体焦虑的当下,上汽通用不装了,它只想赚钱,这种务实恰恰救了它一命。

宝马

全年销量:62.5万辆(含BMW和MINI品牌)

点评:进退失据

2025年宝马集团在中国市场的销量同比下滑12.5%,其中BMW品牌同比下滑13.2%,MINI品牌同比下滑7.9%。跌幅超过两位数,对于宝马这种体量的老牌车企来说是很可怕的。

之前宝马曾经宣布“退出价格战,收缩终端优惠,保品牌价值”,但消费者用脚投票,出门左转去了问界和理想的展厅,后来宝马被迫重新放开优惠,只是这一来一回得罪了高价提车的“大冤种”车主,品牌公信力碎了一地。

电动化方面,i3与iX3在终端市场长期维持骨折价,i3裸车一度跌破18万,iX3跌破22万,都快跌到和雅阁、凯美瑞一个价位了,网友调侃它是“挂着豪车标的买菜车”。

至于宝马X5,在“体验为王”的时代,大家还是觉得问界M9和理想L9更香一些。

品牌溢价不是永恒的,它需要“产品力代差”来支撑,当国产新势力在智能、舒适、动力上全面超越宝马而价格还便宜一半时,宝马剩下的只有那个Logo。

这就是宝马的现状:不降价卖不动,降价了品牌又会崩。

现代

全年销量:21万辆

点评:把合资车卖出“白菜价”

索纳塔曾是和雅阁、凯美瑞平起平坐的“日韩系三杰”,但第十一代的“惊天一跪”,让北京现代退回到了十年前A级车的价格区间——一辆4.9米车长、2.0T动力的合资B级车,价格堪比本田思域。伊兰特虽然全年卖了超6万辆,但也是以价换量的结果,这车的终端成交价早已跌破7.5万。

北京现代的策略非常“光棍”:既然打不过,那我就卖得比你更便宜,或者和你一样便宜。

它利用了下沉市场对“合资三大件”残留的最后一点迷信,在下沉市场疯狂收割。买北京现代的人会觉得“这车居然这么便宜”,他们不是冲着“现代”这个标去的,是冲着“合资车竟然卖出国产价”这个性价比去的。

短期来看,现代赢了销量,工厂转起来了,经销商有饭吃了;长期来看,这相当于“自杀”,因为当索纳塔卖到13万时,它就永远失去了重返20万级市场的资格。

北京现代已经从“雅阁的对手”变成了“帝豪的对手”,这种活法实在辛苦。

悦达起亚

全年销量:25.4万辆

点评:从“合资巨头”到“高级代工”

以前K3、K5满大街跑,如今你在路上见到一辆挂着新标起亚的概率比见到高合还低。

起亚在中国市场的策略发生了根本性转变:放弃幻想,利用红利。

起亚利用了中国的供应链效率和制造成本优势,在中国生产全球车型,然后通过盐城港运往中东、亚太、南美。起亚把中国变成了一个低成本制造中心,车虽然是在中国造的,但利润是在全球结算的,只要汇率合适,这生意比在国内卷价格战赚钱多了。

至于起亚在中国还要不要卖车?肯定是要的,但心态变了,它不再追求和比亚迪、大众争夺排行榜,而是保持低限度的存在感,只要继续留在中国,起亚就能第一时间接触到最新的电池技术、最卷的智驾方案、最激进的产品定义。起亚可以用全球的利润在中国慢慢耗,因为它不需要像新势力那样担心下个月的融资,也不需要像其他合资品牌那样担心利润报表。

这种活法虽然在舆论场上没有声量,但在财务报表上是安全的。

如果我们跳出具体的车企去俯瞰整个合资阵营2025年的表现,会发现它们达成了一个惊人的默契:承认失败,全面适配中国市场。

这种适配主要体现在三个方面:

(一)定价体系雪崩

别克威朗Pro“一口价”卖6.98万,大众途岳新锐“一口价”卖7.98万,这在以前差不多只能买个飞度,而像凯美瑞这种B级车保值神器,终端裸车也跌破了13万。

为什么合资车要跪得这么彻底?因为国产品牌重塑了中国消费者的审美。以秦L为例,轩逸、朗逸还是“三大妈”配置,比亚迪已经能给你插混、2.9L油耗和接近B级车的尺寸了,在秦L面前,合资燃油车如果还敢卖10万以上,那就约等于“智商税”。

以前合资车降价大多遮遮掩掩,因为要维持指导价的体面,而现在搞“一口价”等于彻底不装了,相当于承认“我的指导价是虚的,我的品牌是不值钱的”,消费者一旦习惯了7万的别克、8万的大众,以后你再想卖回15万?做梦。

(二)研发权移交

以前“中国特供车”是一个带有贬义的词汇,意味着“拉皮”和“减配”,但现在“中国特供”成了合资车企的救命稻草,因为他们发现所谓的“全球车型”在中国市场很容易水土不服。

前边提到的铂智3X和日产N7其实都是“中国特供”,有意思的是,大众甚至注资小鹏买下G9的平台和电子电气架构来造车。

移交研发权表明“市场换技术”的时代结束了,以后是“品牌换技术”的时代,合资品牌贡献自己的Logo和渠道,中国团队贡献技术和平台。

(三)沦为代工厂

奥迪A5L 华为、大众 大疆、丰田 Momenta......合资车企越来越愿意妥协,这种转变的本质是“害怕被市场抛弃”。

不过天下没有免费的午餐,妥协的代价是毛利率被进一步压缩,毕竟合资车企每卖出一辆车,就要分给合作伙伴一笔昂贵的软件授权费。

至此那个最经典的问题又出来了:消费者买这辆车,到底是冲着主机厂买的,还是冲着合作伙伴买的?如果核心体验(比如智驾、座舱)都是供应商提供的,那么合资车企还剩下什么?

所谓的“拥抱中国科技”,充其量也只是合资车企用出卖未来的方式换取现在苟活。

江湖车评:

过去三十年,合资品牌扮演的是“老师”的角色,它们拿着各种专利教导中国车企“什么是机械素质”,、“什么是底盘调校”、“什么是百年底蕴”,但现在剧情反转,合资品牌自动降级成了“学生”,随之溢价也消失了。

这是个悲伤的故事,而且绝不仅止步于此,如果合资品牌不能在短期内拿出一款具备统治力的领先产品,那么彻底沦为中国车市的背景板也不是什么天方夜谭。